經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2025-07-24退運進口貨物 退稅須申報

- 2025-07-24資產提前報廢 備妥證明

- 2025-07-24夫妻贈地 可暫免土增稅

- 2025-07-24公告地價前已重劃 土地移轉不能減稅

- 2025-07-23台版肥咖申報 件數、金額雙增

- 2025-07-23企業列報差旅費 三大要件

- 2025-07-22AI查稅 揪出短漏報1.7億元

- 2025-03-11賣房賠錢 要報房地合一稅

- 2025-03-11婚姻資產保全 三招教戰

- 2025-02-06CFC申報首年 270億入帳

稅務法務

07-242025

退運進口貨物 退稅須申報

2025-07-24 經濟日報 / 記者 胡順惠 / 台北報導

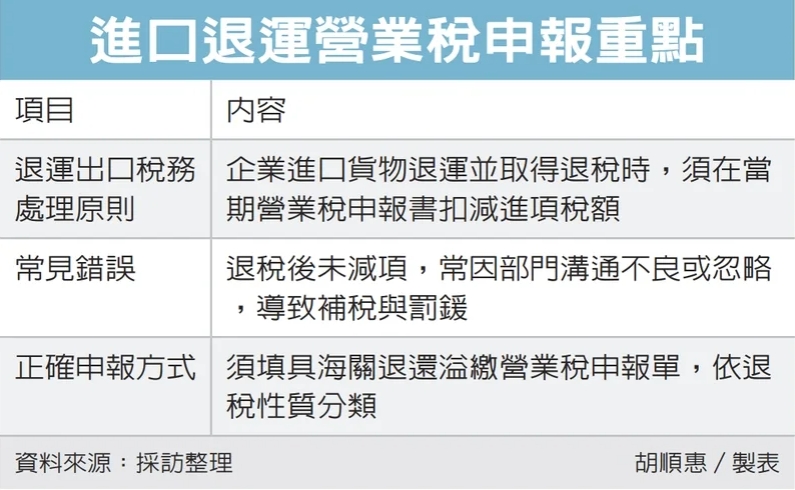

財政部高雄國稅局提醒,企業若進口貨物後辦理退運,並取得海關退還的營業稅款,務必記得在營業稅申報時,主動調整進項稅額,否則即使退稅成功,仍可能因漏報遭補稅甚至處罰。

高雄國稅局指出,根據《營業稅法》規定,若營業人進貨後發生退回或折讓,進項稅額必須在當期申報書中扣減,這條規定也適用於「進口貨物退貨」。

進口貨物繳納的營業稅雖可作為進項扣抵,但若日後發生退運出口並申請退稅,代表當初的進貨行為已不存在,進項稅額也就不能保留,需按期填寫減項。

舉例來說,甲公司在2024年12月進口一批貨物,報關金額為300萬元,繳納營業稅15萬元,並於當期申報扣抵,但後續因部分貨物有瑕疵,退運回國外供應商,金額為80萬元,甲公司向海關申請退還4萬元營業稅,於2025年2月獲准撥款。

根據規定,甲公司應在2025年1至2月期營業稅申報書中,將該筆退稅列為進項減項,如果未如實申報,將被認定為虛報進項稅額,可能依《營業稅法》處以罰鍰。

國稅局提醒,許多企業認為退稅已辦妥、帳務也已處理,就忽略申報上的減項處理,且部分企業的財會部門與報關作業分屬不同人員或部門,資訊未即時流通,常導致退稅金入帳但未及時反映於營業稅申報,最後因國稅局查核或資料比對被追稅甚至處罰。

為協助業者釐清申報方式,高雄國稅局說明,營業人在取得海關退稅時,應主動填具「海關退還溢繳營業稅申報單」,並依退稅性質區分為「進項及費用」或「固定資產」,若不確定如何分類或申報,也可洽詢國稅局窗口或查閱稅務入口網的說明資料。

國稅局進一步提醒,若營業人尚未被調查、未遭檢舉,可依《稅捐稽徵法》,自動補報補繳進項稅額減項,只需加計利息,可免罰款,企業可主動檢視近期是否有相關退稅紀錄尚未反映。

經濟日報 提供

財政部高雄國稅局提醒,企業若進口貨物後辦理退運,並取得海關退還的營業稅款,務必記得在營業稅申報時,主動調整進項稅額,否則即使退稅成功,仍可能因漏報遭補稅甚至處罰。

高雄國稅局指出,根據《營業稅法》規定,若營業人進貨後發生退回或折讓,進項稅額必須在當期申報書中扣減,這條規定也適用於「進口貨物退貨」。

進口貨物繳納的營業稅雖可作為進項扣抵,但若日後發生退運出口並申請退稅,代表當初的進貨行為已不存在,進項稅額也就不能保留,需按期填寫減項。

舉例來說,甲公司在2024年12月進口一批貨物,報關金額為300萬元,繳納營業稅15萬元,並於當期申報扣抵,但後續因部分貨物有瑕疵,退運回國外供應商,金額為80萬元,甲公司向海關申請退還4萬元營業稅,於2025年2月獲准撥款。

根據規定,甲公司應在2025年1至2月期營業稅申報書中,將該筆退稅列為進項減項,如果未如實申報,將被認定為虛報進項稅額,可能依《營業稅法》處以罰鍰。

國稅局提醒,許多企業認為退稅已辦妥、帳務也已處理,就忽略申報上的減項處理,且部分企業的財會部門與報關作業分屬不同人員或部門,資訊未即時流通,常導致退稅金入帳但未及時反映於營業稅申報,最後因國稅局查核或資料比對被追稅甚至處罰。

為協助業者釐清申報方式,高雄國稅局說明,營業人在取得海關退稅時,應主動填具「海關退還溢繳營業稅申報單」,並依退稅性質區分為「進項及費用」或「固定資產」,若不確定如何分類或申報,也可洽詢國稅局窗口或查閱稅務入口網的說明資料。

國稅局進一步提醒,若營業人尚未被調查、未遭檢舉,可依《稅捐稽徵法》,自動補報補繳進項稅額減項,只需加計利息,可免罰款,企業可主動檢視近期是否有相關退稅紀錄尚未反映。

經濟日報 提供